Le démembrement de propriété est une solution souvent utilisée en matière de transmission.

Son principe est simple : il consiste à diviser la pleine propriété d’un bien mobilier ou immobilier en deux droits : l’usufruit, le droit de l’utiliser et d’en percevoir les revenus, et la nue-propriété, le droit d’en disposer (le vendre, le donner ou le léguer).

L’usufruit s’éteint au décès de son titulaire, les nus-propriétaires récupérant alors la pleine propriété du bien sans payer de droits de succession.

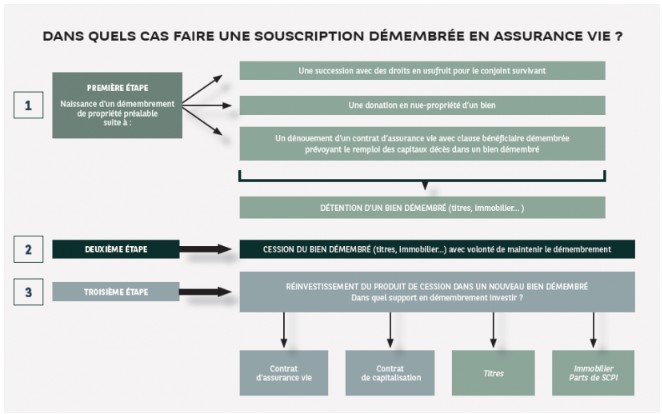

Le démembrement naît souvent à la suite d’une succession ou d’une donation.

Ainsi, par exemple, en cas de décès de l’un des deux époux, le conjoint survivant peut choisir d’hériter 100 % en usufruit, la nue-propriété étant partagée entre les enfants du couple (ces choix varient en fonction de la composition de la famille et du choix du survivant et peuvent être optimisés à l’aide d’une Donation au Dernier Vivant [DDV] – vivement conseillée !).

Il en va de même lorsque l’un ou les deux parents décident de faire une donation de la nue-propriété d’un bien à leurs enfants.

Autre exemple de démembrement, le dénouement d’un contrat d’assurance vie qui prévoyait une clause bénéficiaire démembrée sous condition de remploi dans un bien démembré.

Le remploi démembré

Il arrive parfois que nus-propriétaires et usufruitiers trouvent un intérêt commun à vendre le bien démembré.

Dans certains cas, les différentes parties souhaitent maintenir le démembrement tout en réinvestissant le produit de la vente; se pose alors la question de l’utilisation du fruit de la vente.

Parmi les différentes solutions de réinvestissement (titres, bien immobilier, parts de SCPI…), elles ont notamment la possibilité de souscrire en démembrement un contrat d’assurance vie.

Attention à bien veiller à ce que le maintien du démembrement soit bien prévu lors de la cession et à ne pas mettre en place un quasi-usufruit*.

A noter qu’Il est également possible de souscrire un contrat de capitalisation en démembrement, c’est d’ailleurs le plus courant.

Quasi-usufruit* : c’est un usufruit sur une somme d’argent permettant au quasi usufruitier d’en disposer avec les mêmes droits qu’un plein propriétaire. Lors du 1er décès, créant le quasi-usufruit, une créance de restitution est enregistrée au profit des bénéficiaires/héritiers. Le quasi usufruitier peut, hors convention contraire, utiliser l’intégralité de la somme.

La souscription démembrée d’un contrat d’assurance vie offre plusieurs avantages en permettant à la fois le remploi d’une somme préalablement démembrée tout en sauvegardant les droits du nu-propriétaire et de l’usufruitier.

Elle permet également de reconstituer la pleine propriété du contrat sur la personne du nu-propriétaire au moment du décès de l’usufruitier et de profiter de la fiscalité spécifique de l’assurance vie.

La co-souscription du contrat entre usufruitier et nu-propriétaire

Le contrat d’assurance vie en démembrement fait l’objet d’une co-souscription entre usufruitier et nu-propriétaire.

S’il peut y avoir un ou deux co-souscripteurs usufruitiers (conjoint survivant pour une succession ou deux époux co-donateurs), il ne peut y avoir, par contrat, qu’un seul co-souscripteur nu-propriétaire, qui est l’assuré du contrat.

Il faudra ainsi souscrire autant de contrats que de nus-propriétaires distincts. Une réversion d’usufruit peut également être prévue.

Concernant la gestion du contrat, par principe, l’accord de l’usufruitier et du nu-propriétaire est nécessaire pour toutes les opérations sauf stipulation contraire.

La clause bénéficiaire prévoit que le co-souscripteur en usufruit est bénéficiaire en usufruit de son vivant.

Le droit de désigner le ou les bénéficiaires en nue-propriété appartient conjointement au nu-propriétaire et à l’usufruitier. À défaut d’accord entre eux, les héritiers du nu-propriétaire seront bénéficiaires en nue-propriété.

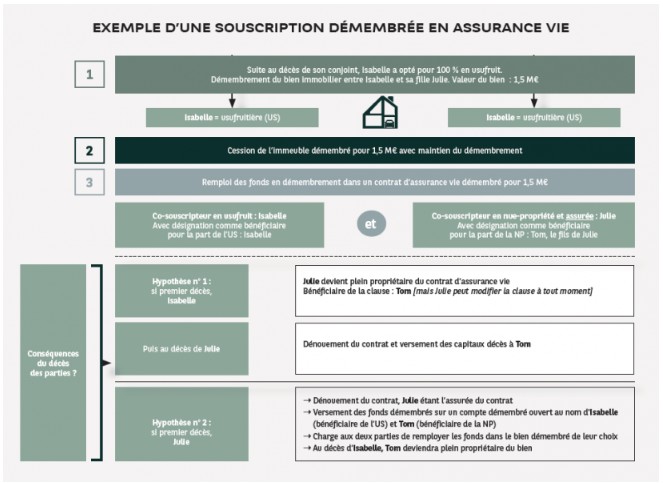

Les conséquences du décès

En cas de prédécès de l’usufruitier, le nu-propriétaire devient plein propriétaire du contrat. Ce n’est qu’à son décès que le contrat d’assurance vie sera dénoué.

Les bénéficiaires désignés percevront alors les capitaux décès selon la fiscalité applicable en matière d’assurance vie.

En cas de prédécès du nu-propriétaire (en tant qu’assuré), le contrat se dénoue. Les capitaux décès sont alors versés sur un compte démembré ouvert entre l’usufruitier et le bénéficiaire désigné dans la clause pour la partie nue propriété. Ils devront convenir entre eux de la répartition ou de l’emploi des fonds.

Pour bien tirer parti des avantages de la souscription démembrée d’un contrat d’assurance vie et respecter les points de vigilance (notamment le risque éventuel de requalification en donation indirecte au profit du nu-propriétaire).