Le PER (Plan d'Epargne Retraite), qu'est-ce que c'est ?

C’est un placement dédié à la préparation d’une retraite complémentaire. les capitaux que vous versez sur votre compte sont bloqués jusqu’à (hors cas de déblocage anticipé) votre départ en retraite. A ce moment, vous avez la possibilité de convertir l’épargne accumulée en rente viagère, en rente unique ou en rentes fractionnées.

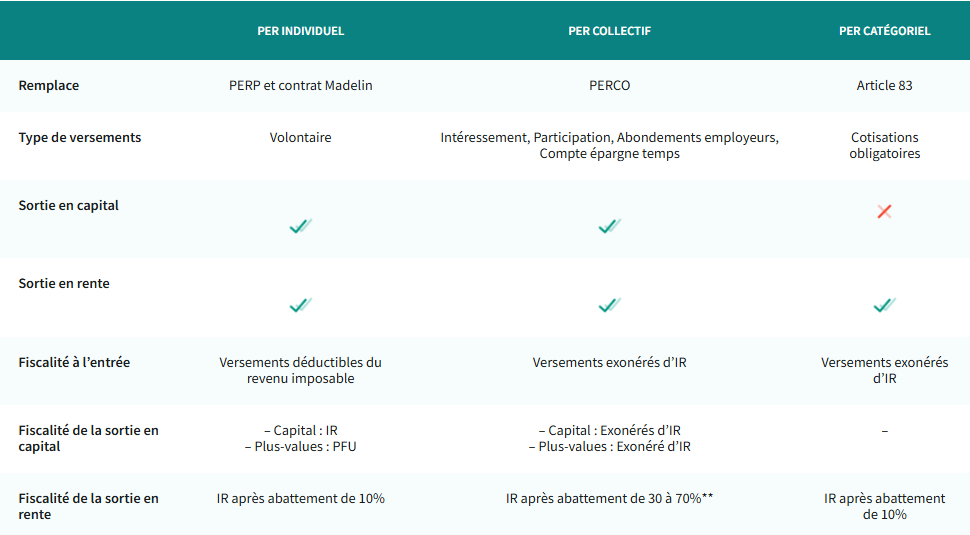

Quels sont les différents types de PER ?

Le PERin (PER Individuel) : ce PER est accessible à tous et peut être souscrit auprès d’une banque, d’une compagnie d’assurance ou d’un CGP – courtier spécialisé en placements financiers. Il peut être sous 2 formes : assurantiel ou bancaire et ne sont donc pas soumis aux mêmes règles notamment dans le cadre successoral.

- Le PERco (PER collectif) : peut être souscrit par les entreprises pour optimiser la rémunération du dirigeant d’entreprise et de ses salariés. Il est alors ouvert à tous les salariés (sans être obligatoire).

- Le PERo (PER obligatoire, ancien Art 83) : est également souscrit par l’employeur. Si un PERo existe au sein de l’entreprise, l’adhésion est obligatoire. Il est cependant réservé à une certaine catégorie de salariés (cadres, cadres dirigeants).

Quels sont les supports d'investissement et les types de gestions ?

Le Plan Épargne Retraite fonctionne comme une assurance vie dont il partage une partie de sa fiscalité avantageuse. C’est donc une enveloppe fiscale au sein de laquelle vous pouvez réaliser toutes sortes d’investissements.

A l’intérieur de l’enveloppe PER, vous y trouverez :

- Le fonds en € de l’assureur -> le capital est garanti, mais le rendement est faible,

- Des unités de comptes (privilégier les architectures ouvertes permettant de choisir les meilleurs fonds dans les meilleurs secteurs) -> supports non garantis mais permettant une diversification intéressante sur une multitude d’actifs décorrélés les uns des autres (actions, obligations, monétaire, produits structurés, SCPI, OPCI, SCI, …),

- Des FIA (Fonds d’Investissements Alternatifs) et des produits plus complexes qui nécessitent une bonne connaissance des marchés financiers et une bonne appétence aux risques.

Le PER propose plusieurs types de gestions :

- La gestion libre ou gestion conseillée –> nous définissons ensemble la stratégie à adopter et nous la révisons régulièrement en fonction de vos besoins et de vos objectifs,

- La gestion sous mandat –> la gestion est déléguée à un professionnel des marchés financiers qui travaillera votre allocation en fonction du degré de risque accepté, préalablement défini lors de notre entretien et ajusté tous les ans ensemble,

- La gestion pilotée ou la gestion à horizon –> tout comme la gestion sous mandat, la gestion est déléguée, à l’assureur. La différence réside dans la sécurisation automatisée de l’enveloppe qui va, au fur et à mesure que l’âge de la retraite approche, sécuriser le contrat en désinvestissant les supports actions pour aller sur des supports monétaires.

La gestion sous mandat et la gestion pilotée sont 2 types de gestions à privilégier pour les personnes ne souhaitant par intervenir sur leurs enveloppes.

Quelles sont les modalités pour ouvrir son PER ?

Depuis la loi PACTE, le PERin est ouvert à tous (exceptés les mineurs non émancipés).

Pour autant, il est nécessaire de bien choisir son PER et son interlocuteur afin de comprendre les tenants et les aboutissants de cet investissement, et ainsi éviter les mauvaises surprises au moment du déblocage…

Le PER, depuis la loi pacte appliquée en 2019, vient harmoniser l’univers complexe qu’était l’épargne retraite. Le PERP, le PER Madelin et le PREFON se retrouvent désormais dans une seule et même enveloppe, le PER.

Comment fonctionne un PER ? Placement, économies d’impôt, performances et retraits

Le PER est un produit d’épargne vous permettant de préparer votre retraite tout en profitant d’une réduction d’impôt immédiate, sans toucher au plafonnement des niches fiscales. Voici les grandes lignes de son fonctionnement, en 3 étapes:

1ère étape : choisir le bon PER avec son CGP (Conseiller en Gestion de Patrimoine) et procéder au premier versement.

En fonction des mes besoins de réduction d’impôts, de mon disponible fiscal, de ma capacité mensuelle et de mon horizon de placement, je verse un montant défini sur l’enveloppe PER. Il s’agit d’un compte de placement qui vous permet de placer vos capitaux dans un cadre qui ressemble à celui de l’assurance vie. Fonds en euro, placements prudent ou dynamique. C’est vous qui choisissez le mode de gestion, avec votre conseiller.

2ème étape : Profiter des économies d’impôt immédiatement.

Choisir la déductibilité à l’entrée permettra de déduire le montant du versement de vos revenus et profiter de l’économie d’impôt.

Je vous invite à consulter « le mini guide de l’impôt » afin de bien comprendre la différence entre la déduction, la réduction et le crédit d’impôt.

Par exemple, le Versement d’une prime unique de 7.000 € sur un PER génère une charge déductible immédiate sur les revenus, l’année de son versement.

Pour une personne dont la TMI est de 30 %, c’est indirectement une réduction de 2.100€ d’impôts, que vous pourrez verser sur un contrat d’assurance vie pour optimiser l’effet de levier.

Cette défiscalisation est hors niche fiscale.

Le dispositif est donc très attrayant, mais toutefois, attention à bien choisir son contrat ! Il est essentiel d’avoir accès à un plan d’épargne retraite solide et qui vous permettra d’accéder aux meilleurs fonds pour faire évoluer votre épargne jusqu’au déblocage des capitaux.

QM Patrimoine sélectionne avec soin ses partenaires afin de combiner solidité et performance au travers d’une architecture ouverte, aussi, n’hésitez pas à me solliciter pour échanger.

3ème étape : Retrait de votre épargne.

Au moment de la retraite, vous pouvez récupérer vos capitaux, soit en rente viagère, soit en rente unique, soit en rente fractionnée.

Attention à la fiscalité à la sortie : en ayant opté pour le choix de la déductibilité à l’entrée, les capitaux versés seront à réintégrer dans la catégorie des revenus (étape 2 du « mini guide de la fiscalité ») et les intérêts seront soumis à la flat tax (30% actuellement).

Une stratégie de sortie en rente fractionnée afin de limiter l’impôt au moment de la sortie doit être envisagée.

Il existe également des cas de sorties par anticipation, et notamment pour l’acquisition de la résidence principale. Ces cas de sorties par anticipation ne sont pas conseillés, car une sortie par anticipation du contrat fera perdre les avantages fiscaux et augmentera l’impôt dû l’année suivante du rachat, lors de la nouvelle déclaration d’impôt.

Effectivement et pour rappel, le PER est un contrat spécifique pour compléter la perte de revenus à la retraite, son objectif est donc d’obtenir un complément grâce au capital versé et aux intérêts générés pendant la 1ère phase du contrat, la phase d’épargne. Il peut cependant être utilisé dans une stratégie patrimoniale de transmission, jusqu’à remise en cause complète par une nouvelle loi de finance…

Quid de la fiscalité en cas de sortie ?

La fiscalité de la sortie en capital

En cas de sortie en capital, il faut distinguer la quote-part des retraits qui correspondent aux plus-values et celles qui correspondent aux capitaux versés :

- les plus-values sont soumises à la Flat Tax :

- 12,8% au titre de l’impôt

- et 17,2% au titre des prélèvements sociaux ;

- lorsque vous avez choisi la déduction des versements à l’entrée, le capital sera taxé au barème progressif de l’impôt sur le revenu au même titre que les pensions de retraite. Le rachat vient donc alourdir les revenus bruts catégoriels qui seront soumis à l’impôt.

On peut conclure que le PER permet de décaler la fiscalité jusqu’à la retraite.

A noter qu’à la retraite, le patrimoine a déjà été constitué et nous entrons donc dans une phase de transmission plutôt que d’optimisation d’impôt sur les revenus.

La fiscalité de la rente

La rente viagère du plan d’épargne retraite est imposée au « régime des rentes à titre gratuit » et aucune distinction n’est faite entre les plus-values et les versements. Les rentes sont donc taxées :

- au barème progressif de l’impôt sur le revenu après un abattement de 10% ;

- aux prélèvements sociaux à hauteur de 17,2% avec cette fois, un abattement appliqué selon votre âge au dénouement du plan :

- 30 % avant 50 ans

- 50 % entre 50 et 59 ans

- 60 % entre 60 et 69 ans

- 70 % après 69 ans

A noter que la sortie en rente n’est pas forcément la plus avantageuse d’un point de vue fiscal. Effectivement, la totalité du contrat est soumis à l’impôt (capital + intérêts) et les prélèvements sociaux s’appliquent en plus sur le capital versé..

Fiscalité des sorties anticipées

Les différentes sorties anticipées sont soumises au même régime que la sortie en capital. La fraction correspondant à vos versements réintègre donc vos revenus imposables.

Excepté en cas d’accident de la vie où vous serez exonérés d’impôt sur le revenu. Vous ne paierez que les 17,2% de prélèvements sociaux, sur les plus-values générées.

Quid du PER dans le cas d'une succession ?

2 cas de figures :

- le PER est en phase d’épargne (contrat non dénoué) :

Dans ce cas, une fiscalité particulière est appliquée (qui aujourd’hui est remise en cause par la loi de finance 2025, il faut donc prendre cette information avec des pincettes). Effectivement, la fiscalité appliquée sera la même que sur un contrat de prévoyance –> les dernières primes versées l’année du décès seront soumises à la fiscalité de l’assurance vie (Art 990I ou l’Art 757B), ce qui est très avantageux dans le cas de gros PER…

- Le PER est en phase de retrait (contrat dénoué) :

- Si le contrat a été dénoué, les capitaux et intérêts restants seront soumis à la fiscalité de l’assurance vie (Art 990I ou Art 757B)

- Si le contrat est transformé en rente viagère simple, les sommes restantes sont perdues et aucun capital ne sera transmis aux héritiers.

- Si le contrat est transformé en rente viagère réversible, la rente sera transmise aux héritiers désignés.

✅ Par ailleurs, à votre décès, les économies d’impôts réalisées sont définitivement acquises. Elles ne sont pas dues par vos héritiers.

Le PER est donc un excellent moyen d’optimiser la transmission de votre patrimoine, à condition toutefois de ne pas le dénouer en rente (comme vu plus haut).

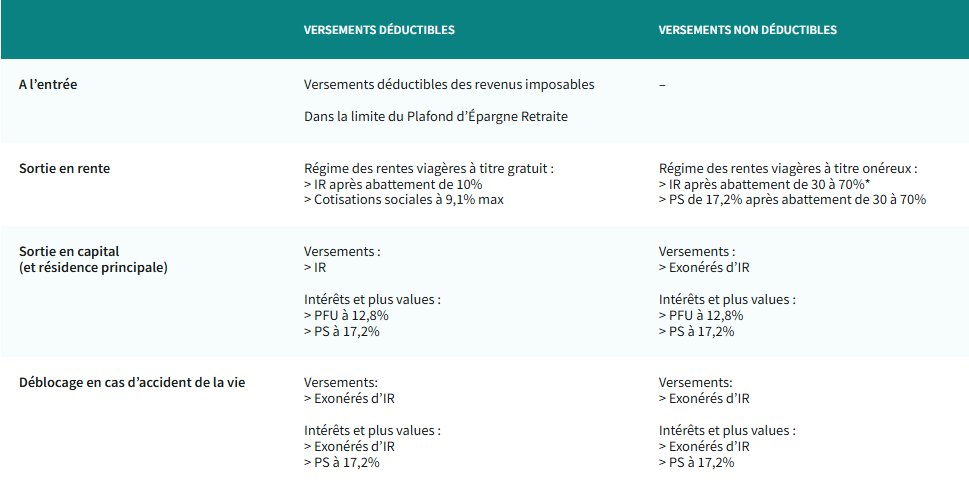

Résumé du PERin : versement déductible Vs versement non déductible

Tableau récap des différentes fiscalités du PERin en cas de sortie

Comment choisir son PERin ? L'optimisation passe par la transparence...

Bien choisir son PER

Réduction d’impôts, revenus complémentaires à la retraite, mais surtout possibilité de récupérer son capital en ont fait l’un des placements préférés des français, mais attention à certains points :

- Les frais d’entrée et les frais de gestion : parfois lourds, les frais impactent grandement la performance du contrat sur le long terme. Il est nécessaire d’avoir une vision transparente du contrat dans sa globalité : pas de frais cachés.

- Performances et solidité du fonds en Euros : incluant les réserves, la régularité, et les frais.

- L’architecture ouverte et les unités de comptes disponibles : il n’y a jamais plus de performance qu’avec la liberté de bien choisir. Choisir un contrat avec une architecture ouverte permet de générer de meilleures performances en allant chercher le meilleur fonds dans la meilleure classe d’actifs.

- La possibilité d’investir au sein de fonds immobiliers (type SCI, SCPI, OPCI…). La baisse des fonds en € peut ainsi être compensée à l’aide d’actifs résilients, tangibles et décorrélés entre eux.

Pourquoi choisir QM Patrimoine pour préparer et optimiser sa retraite ?

Avec QM Patrimoine, vous vous assurez de faire appel à un professionnel qualifié pour anticiper et calculer votre retraite future (plus de 10 ans d’expérience dans la gestion de patrimoine).

Vous serez guidé avec pédagogie afin de bien comprendre les différents placements – investissements envisagés.

Vous vous assurez d’une transparence totale au niveau des frais et des coûts.

Vous bénéficierez d’ un large choix d’optimisation et ce, en toute indépendance, impartialité et en totale adéquation avec vos besoins.

Et pour finir, vous bénéficierez d’un suivi régulier et personnalisé.